資産・未来・自分自身を守る「守りの投資術」の考え方と私のポートフォリオの一覧と実績を公開します

投資。

そう聞くとなんだか危ないものと思ってしまう方もいるかと思います。

かくいう以前の私も、そうでした。

投資はハイリスク・ハイリターンで勝つか負けるかの世界、そう思っているのであればそれは間違いです。

みんな知っておくべきなのに、学校では教えてくれない、

あなたの資産と未来と自分自身を守る「守りの投資術」の全貌をご紹介します。

サクッと読める目次

守りの投資術の考え方

守りの投資術とは

守りの投資術はあなたの資産と未来を守ることを主眼においています。

逆にいえば、一攫千金を狙ったり、ガンガン利益をあげよう、というものではありません。

私も昔はもっともっと増やしたいという思いで、利益を目指した投資を行っていた時期もありました。

しかし、結果は散々で、数年間のトータルではゼロか、マイナスでした。

一気に増えることもたまにはあるのですが、一気に減ることもあり、精神的にも安定しませんでした。

その後、

色々と勉強をした結果たどり着いた投資法が「守りの投資術」

長期的に4~6%の利回りを着実に得ていくという考え方です。

しかも、ほぼ自動化することで自分の大切な時間を消費しない投資方法です。

一攫千金の投資は扱わない、その理由

1年で2倍!のような話は扱いません。

なぜなら、大前提としてそんな夢のような話はほとんど存在しないからです。

もし存在したとしても、一般庶民である私達のもとに来るはずがありません。

または、ただの超ハイリスク・ハイリターンで2倍になることもあれば、ゼロになることもあるようなものでしょう。

それ以外があれば、99.9%詐欺だと断定します。

詐欺ではない確率が0.01%くらいあったとして、それに賭けるくらいなら着実に守りの投資で資産を増やしていきます。

「守り」その1:資産を守る

「守り」の1つ目は資産を守るということ。

今持っている資産を増やさずにそのままにしておこう、というのも実は簡単ではないのです。

最近の日本経済では物価が殆ど上がっていないのでイメージしにくいかもしれませんが、この世界では物価は少しづつ上がっています。

なので、今100万円持っていたとして、10年後には同じ100万円で買えるものは少なくなってしまいます。

つまり、「100万円」の価値は少しづつ下がっていくのです。

もし物価が10%高くなったとしたら、今の100万円は10年後の110万円と同じ価値なので、10万円増やさないと資産を守ったことにはなりません。

日本は低成長だから物価はずっと変わらないのでは?と考えている人もいるかも知れませんが、そんな事はありません。

日本円の価値がいつ急落するかわからない

ということもありますし、

外国の物価が上がれば輸入品は全て高くなります。

気づけば、身の回りのものは中国製、ベトナム製、アメリカ製など、海外の工場で作られたものが多くなっているのではないでしょうか。

これらの値段がこれから上がっていくことは確実なので、日本にいても物価は確実に上がっていきます。

そうしたときに、あなたの資産が同じ価値を保ちつづけるように「守る」ことは必須の考え方です。

「守り」その2:未来を守る

「守り」の1つ目は未来を守るということ。

これは老後や急に働けなくなったときの未来をどう守るかという考え方です。

例えば「年金」は私達にとって最も身近な未来を守るための仕組みです。

年金と聞くと「老後の話かな、まだまだ先かな」と考える人も多いでしょう。

しかし、未来を守るためには以下のようなことを想定しなければいけないのです。

- 定年後の老後

- 不慮の事故で働けなくなった場合

- その他、何らかの理由で失職した場合

まだまだ現役の年齢でも仕事を失うことはありえます。

万が一の事態、そして、長生きしたときの資金。

そんな「未来」を守るためにも投資が重要になります。

私の現在のポートフォリオ(投資対象先一覧)

私が現在研究対象にしている投資一覧がこちら!!

先に結論をお伝えすると、おすすめする投資は以下の投資です。

- AI投資(ロボアドバイザー)

- 香港オフショア生命保険

基本的にはこの2つで十分だと思います。

投資に慣れてきたら、「投資信託」で更にポートフォリオを分散させるとベストです。節税もできる個人型確定拠出年金(iDeCo)や積立NISAも、メインで購入していくのは投資信託です。

ミドルリスク・ミドルリターン(年利3~8%で着実に殖やす)のがオススメ!

投資の基本は年利3~8%の商品で組み立てていきます。

銀行金利を考えると、十分高く「怪しい」と思ってしまう方もいるかも知れませんが世界経済の成長率を考えると実現不可能な数字ではありません。

香港オフショア生命保険(及び重病保険)

香港の生命保険では年利4~6%で運用されているものが数多く存在します。

保険会社の資産運用のプロが全世界の株式や債券を対象に投資を行っており、長期間に渡って安定した運用成績をあげています。

怪しい紹介業者が多いのは事実なので、以下に当てはまる紹介業者は避けたほうが無難です。

- 積立期間が15年を超える

- 「途中で積立を止めれば良い」と言われる

- 1社の商品しか紹介できない

- リスク面の説明が皆無

- 毎月の最低積立額が500ドルなどと高額(プランによりますが普通は200ドル台から可能です)

上記のような紹介業者は、明らかなコミッション目当てで申込者の利益を考えていないです。

商品自体がまともで実績もあるのは間違いないのですが、このような紹介業者は避けたほうが無難です。

どの商品も当初の計画通りに最後まで払いきってこそ、高金利を手に入れることができます。

なお、香港のオフショア保険と一口に言っても種類が沢山あります。

その中でも大きく分けると「生命保険タイプ」「重病保険タイプ」「資産運用タイプ」の3つがあります。

資産運用タイプ(ファンドリンク型)のオフショア保険(おすすめしません)

資産運用タイプという、投資対象のファンドを指定したり、スイッチング(切り替え)たりできるタイプのものはオフショア保険の中でもハイリスク・ハイリターンなのでおすすめしていません。

なぜなら、どのファンドを購入するかによって運用成績が決まるのですが、そんなの私達が考えてもさっぱりわからないですよね。

IFA(独立保険アドバイザー)と呼ばれる業者が運用指示を出してくれますが、後述する保険会社による運用の方が安定して高利率となっています。

ちなみに、手数料体系もボーナスもややこしいのがこの「運用タイプ」の特徴でもあります。

私はこのタイプの商品は、イギリスに籍を置く会社の商品を1つ保有していますが含み損が出ている状態です。

今後は後述する「生命保険タイプ」を増やしていきます。

生命保険タイプ・重病保険タイプのオフショア保険

「生命保険」「重病保険」であれば、保険会社が運用を行い、ある程度の期間(10~20年以上)経過後であればいつでも解約返戻金として運用益を手に入れることができます。

私が加入した時に詳しく聞いてきたので、こちらの記事も参考にしてください。

日本に住んでいると契約できないものも多いのですが、どうやら一部の商品は日本からでも契約できるそうです。

私は2つの契約を持っており、今後も増やしていこうと思っているのが生命保険型のオフショア保険です。

AI投資(ロボアドバイザー)

AI投資やロボアドバイザーと呼ばれている「自動で最適なポートフォリオに投資をしてくれる」というサービスを注目しています。

世界中の投資信託を自動的に最適と思われるバランスで購入するため、なにも投資の知識がなくても安定した運用成績を得ることができます。

一括でまとまった金額を投資することもできれば、毎月投資を行うこともできます。

「投資信託や債権をAIが指定したポートフォリオ(割合)で購入する」という性格のため、ドルコスト平均法による購入価格の平準化が有効ですので、毎月積み立てたほうが運用成績は安定します。

ウェルスナビ

その中でも私が一番頼りにしているのが「ウェルスナビ」。

もちろん運用成績は市況に左右され、短期的にマイナスになることはありますが長期的にプラスになっています。

THEO[テオ] by お金のデザイン

こちらもウェルスナビと同じように自動的に最適なポートフォリオで購入を行うサービス。

投資信託(及び、確定拠出年金、iDeCo、NISA、ETF等)

そもそも投資信託ってなに?

投資信託ってよく聞くけど良くわからないと思っている方も多いと思います。

投資信託は、多数の投資家から販売会社を通じて出資・拠出されてプールされた資金を、運用会社に属する資産運用の専門家が、株式や債券、金融派生商品などの金融資産、あるいは不動産などに投資するよう指図し、運用成果を投資家に分配する金融商品。運用による利益・損失は投資家に帰属する。投資信託は流動性のある一項有価証券である。

うーん、わかりにくい!

とっても噛み砕いて説明すれば、投資信託とは

- 「世界中の金融商品から」

- 「資産運用に詳しい人が」

- 「いい感じに作ったミックスリスト」

です。

世界中の銀行や証券会社もたくさんの投資信託を作っており、その成績もピンキリ。

ETFってなに?

ちなみにETF(上場投資信託)というものもありますが、上場しているかどうかの違いがあるだけで本質的にはあまり変わりません。

手数料が違ったり、ETFは上場しているのでどの証券会社からでも買えると言った違いはあります。が、考え方は一緒です。

「アクティブファンド」と「インデックスファンド」

数ある投資信託の中でもわかりやすいのが「インデックスファンド」と呼ばれる投資信託。

インデックスとは日経平均や米国のダウ平均のような指標のことを意味しており、その指標と連動するような商品をインデックスファンドと呼びます。

より低リスクで安定した運用が可能なのがインデックスファンドです。

それとは対象的に、インデックスを上回る投資成績を目指しているものをアクティブファンドと呼びます。

インデックスファンドと比較すると手数料が高くなりますし、最終的なパフォーマンスで上回るものは少ないので玄人向けです。

基本的にはインデックスファンドのみを買っておけばよいでしょう。

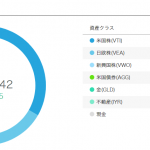

私が保有している投資信託

ここでは2019年現在私が購入している具体的な商品名をお伝えします。

私は楽天証券の積立NISA口座を利用して

- 楽天VT(楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式)))

- 楽天VTI(楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式)))

- eMAXIS Slim 先進国株式

- ひふみプラス

という4つの投資信託を購入しています。

また、香港のHSBC口座を利用して、

- HSBCワールドセレクション3

- HSBCワールドセレクション5

という2つの投資信託を保有しています。

正直、HSBCのワールドセレクションファンド間の違いはあまりわかっていません。

全世界に対して分散されている商品であれば長期的にプラスになる妥当と考えて、直感で3と5を選んで積み立てています。

運用益が非課税になる「iDeCo」「NISA」も活用しよう

個人型確定拠出年金(iDeCo)という制度や、少額投資非課税制度(NISA)という制度を利用することで、運用益に対する税金を非課税にすることが可能でうs。

通常、投資信託などの運用益に対しては20%の所得税が課税されます。

その税金を非課税にすることで、投資を奨励する制度がiDeCoとNISAです。

日本の証券会社で投資信託を購入する場合は、 つみたてNISAやiDeCoといった税制優遇制度を利用することも可能です。

どちらも、特定の条件を満たした運用益が非課税となる制度なのですが、60歳以降の老後資金を貯めるのであればiDeCo、それ以外であればつみたてNISAを利用するのがお得です。

税制優遇の詳細や各制度の詳細については以下の記事で詳しく解説しますが、楽天証券でつみたてNISA口座を解説するのが現時点で最もおすすめです。

海外銀行定期預金

高成長の国では銀行金利はとても高くなります。

日本もその昔高度成長期には定期預金の金利が10%を超えていたそうです。

アジアの新興国では今も銀行の定期預金で5~8%の金利を得ることができるところが存在するのです。

カンボジアの「プノンペン商業銀行」の定期預金

カンボジアにはリエルという独自通貨があるのですが、国中でUSドルが普通に使われており、銀行もUSドルを取り扱っています。

新興国の通貨と聞くと為替リスクを考えてしまいますが、USドルであれば安心です。

もちろん高成長中の国なので、定期預金の金利は5~6%と日本に比べるととても高金利。

USドルを5~6%で運用できるというだけでも、かなりの好条件です。

カンボジアにはアクレダ銀行(ACLEDA BANK)やABA銀行などの大手銀行もありますが、在住者以外で口座開設が難しいのも事実。

その中でもプノンペン商業銀行(PPCB)はそこまで規模が大きな銀行ではありませんが、旅行者でも口座開設ができ、日本語デスクもあるので私はそこで定期預金を持っています。

ベトナムのオンライン銀行「TIMO」の定期預金

ベトナムは物価の安さや居心地の良さもあり、よく滞在している国なのですが銀行口座開設の難しさがありました。

しかし、最近はオンライン銀行のTIMOというところで旅行者でも口座開設ができるようになり、年利6%前後の定期預金を簡単に開設できるようになりました。

ベトナムドン(VND)は10年前ではとても不安定な通貨だと言われていました。

しかし、今はベトナム政府によりUSドルに連動するようにある程度コントロールされており、国自体の経済も安定しているため個人的には為替リスクも許容範囲です。

こちらはアプリからサクッと定期預金に預け入れを行っています。

※2019年7月5日より、6ヶ月以上のビザがないと定期預金を開設できなくなりました。開けるうちに開いておくことが本当に重要ですね。私も申し込めるうちに1年定期をたくさん申し込んでおきました。

その他の国の定期預金

もちろんこれ以外の国にも高利率の定期預金は存在するはずです。

何かあればすぐに下ろしに行けるよう、よく訪れる国で高利率の国が他にもあれば預け入れをしたいのですが、私がよく訪れるタイやマレーシアでは銀行金利も3%程度とあまり高金利ではないので今は殆ど預けていません。

香港の口座も定期預金ではなく、投資信託にしています。

ただ、もっと良い所があれば、どんどん挑戦していこうと思っています。

番外編:小規模企業共済

日本で起業もしくは開業している場合は小規模企業共済を利用した節税もノーリスクでリターンが大きいのでおすすめです。

毎月最大7万縁、年間84万円まで積み立てることができ、積み立てた金額の全額について、所得控除を受けることができます。

所得税が20%であれば84万円*20%=168,000円、所得税が40%であれば336,000円の節税です。

正直、満期の際の利回りは今まで紹介したものに比べるとあまり良くないのですが、この節税効果を考えると一番大きなリターンかもしれません。

積み立てた金額に応じた貸付を受けることもできるので、急にお金が足りなくなってもすぐに現金化できるのも経営者向けです。

加入できるのは中小起業の経営者、または、個人事業主(フリーランス)です。

ハイリスク・ハイリターン(年利8%以上を狙う)は余裕資金で保有!

「守りの投資術」としておすすめの投資は上で説明したもので全てなのですが、更にハイリスク・ハイリターンを狙える投資を少しくらいはしてみたいという方も多いでしょう。

私も一部ハイリスク・ハイリターン商品を保有しています。

ハイリスク・ハイリターンの投資は絶対に余剰資金(最悪無くなってもいいと思えるお金)でやるようにしましょう。

仮想通貨

リスクもリターンもとても大きいと言われている仮想通貨。

2018年初頭にバブルのような急騰を見せた後に急降下して、2019年現在は1ビットコイン40万円程度で安定していたかと思えば、7月に向けて100万円を超えまた急上昇しています。

2017年末のようなICOブームや、名もなき草コインの急騰の可能性は限りなく0でありそのような投資は私も絶対にやりません。

しかし、この技術自体は将来的に今よりも活用される場面が多くなり、それに伴って仮想通貨というものそのものの価値も上がると私は信じています。

まるで2000年代初頭に米国で起こったITバブルから生まれたグーグル、フェイスブック、アップルのように主要なコインは将来伸びていくという予想から、

ビットコイン、リップル、イーサリウムといった主要な仮想通貨を長期スパンで保有しています。

ソーシャルレンディング

一時期ブロガー界でも流行ったソーシャルレンディングは日本国内にいながら6~10%のリターンを得られる魅力的な商品です。

ただ、2018年には複数の業者で「みんなのクレジット」を始めとして、一部の会社では返済が滞り、元本欠損が発生しています。

つまり、投資した金額が全額戻ってこずにお金が消えてしまうという事態が発生しています。

私のソーシャルレンディング投資一覧はこちら。

- SBIソーシャルレンディング

- OwnersBook(オーナーズブック)

- Crowd Bank(クラウドバンク)

- CROWD CREDIT(クラウドクレジット)

- maneo(マネオ)【返済遅延発生!資産引き上げました】

- ラッキーバンク【元本欠損発生!資産引き上げました】

- みんなのクレジット【元本欠損発生!資産引き上げました】

2018年はソーシャルレンディングのリスクが一気に顕在化した年でした。

財務省からの行政処分も複数件出てしまいました。

これを期に、より透明度の高く安全なマーケットになってくれると嬉しいのですが、

個人的にはしばらく手を出さないようにします。

私が手を出さないハイリスク・ハイリターンの投資

あれ?よく聞く投資が紹介されていない?と思った方もいるかも知れません。

実は今から紹介するものは超ハイリスクハイリターンのもので、私は基本的には手を出しません。

なぜなら、本業の方々が秒刻みでしのぎを削っていたり、第一線の情報をえている人達に混ざって勝てるとは思っていないからです。

投資を本業にするという気概のある方であれば挑戦しても良いとは思いますが「守りの投資術」では基本的には扱いません。

個別株

個別株、というのはその名の通り特定企業の株式のことです。

上場株式

トヨタ自動車の株式、ソフトバンクの株式・・・という上場株式全般も、バリュー投資など投資手法は沢山ありますが、これまでに紹介した投資に比べるととてもハイリスクハイリターンです。

未公開株・IPO

もちろん未公開株などは更に危険ですし、一般人の我々に情報が回ってくることは(詐欺を除いて)まずありえません。

IPOも優良案件は大口顧客が手に入れることが多く、一般顧客はかなりの倍率の抽選となり購入自体が難しいです。

しかも、IPOだからといって上がるという保証はなく、最近もソフトバンク株がIPO直後から下落しています。

FX

株式の投資や不動産の投資は、チャート全体が上がっていけば全員が儲かる可能性もある投資です。

実際、世界経済は成長を続けているので、インデックスに投資をしておけば長期的にプラスになるのです。

しかし、FXはゼロサムゲームです。

誰かがプラスになっている分だけ、誰かがマイナスになることが決まっています。

そんなゲームのルールで、プロのトレイダーや企業が利益を得ようと本気で頑張っている中で、私達のような為替の素人が立ち向かって勝てる気がしません。

オートFX

自動投資などもあり、パソコンの前に四六時中張り付かなくても自分が望むような取引ができるようになったためちょっとだけハードルは下がったように思えますが、ギャンブルのようなハイリスクハイリターンだと認識しておきましょう。

ローリスク・ローリターン(利回りは期待しない)は最低限!

ここから紹介するものはローリスクローリターンでもはや「投資」とはあまり呼べないものです。

国内生命保険(学資保険なども含む)

日本国内の生命保険は返戻率が30年経っても110%などと、投資としては利率が低すぎます。

一部の生命保険会社は返戻率が100%を切っている、つまり支払額よりも少ないこともあります。

もちろん、万が一死亡した場合は保険金を受け取れるのですが、この生命保険で「未来を守る」ことはできません。

ちなみに、外資系保険会社のほうが返戻率が高い傾向があります。

が、香港の保険と比べてしまうとどんぐりの背比べです。

学資保険などの貯蓄性保険

学資保険も同じく、返戻率が低く、100%に満たない商品すら存在します。

未来の為に積み立てて、受取金額のほうが低いなんて意味わからないですね・・・。

15年以上の長期なら香港の保険、それより短い短期ならAI投資や投資信託にしましょう。

国内銀行

銀行は普通預金も定期預金もゼロのような利息しかつきません。

普通預金であればいつでもすぐに使えるお金としてある程度持っておく必要性があります。

しかし、定期預金はすぐに使えないという観点で流動性リスクを抱えるので、最悪です。

定期預金に入れるくらいなら、上で紹介した投資に回しましょう。

国民年金・厚生年金

国民年金は日本に住んでいる限り加入することが義務付けられています。

また、日本で雇用されている限り厚生年金に加入する必要があります。

年金は「将来もらえなくなるかもしれない」などと言われていますが、加入義務がある限りは加入しておく必要があります。

ただ、海外赴任などで住民票を日本から抜く場合はストップしても良いとは思います。

※確定拠出年金は記事の前方で解説したとおり、ミドルリスク・ミドルリターン投資であり、オススメです。

実は年金には「老齢年金」「障害年金」「遺族年金」の3種類がある

若者にとって支払額が戻ってくるかどうかは正直わからないのですが、実はこれは「老齢年金」だけに限った話。

年金には歳をとってから受給する「老齢年金」の他に「障害年金」「遺族年金」というものもあります。

「障害年金」は万が一、事故や病気などで紹介を持つ状態になった場合に毎月支給を受けることができるようになります。

「遺族年金」は万が一死亡した場合に子供がいる場合に遺族に年金が支給されます。

正直、この障害年金と遺族年金という制度は国が全日本人にかけてくれている保険のようなものです。

年金は払っておくのがオススメです。

年金がどうしても払えない時は

年金には支払免除制度が存在します。

国民年金第1号の被保険者は、毎月の保険料を納めていただく必要があります。しかしながら、所得が少ないなど、保険料を納めることが難しい場合もあります。

そのような場合は、未納のままにしないで、「国民年金保険料免除・納付猶予制度」の手続きを行ってください。保険料の免除や納付猶予が承認された期間は、年金の受給資格期間に算入されます。

ただし、年金額を計算するときは、免除期間は保険料を納めた時に比べて2分の1(平成21年3月までの免除期間は3分の1)になります。また、納付猶予になった期間は年金額には反映しません。

支払い免除には免除される額は、全額、4分の3、半額、4分の1の4種類があります。

しかも、老齢年金の受給額の計算上、その一部を支払ってないのに支払ったことにしてくれるのです。

フリーランスになりたての場合や、起業したばかりの頃は年金を納めるのが辛いということも多いでしょう。

最寄りの年金事務所に相談すれば、意外なほどに親身に答えてくれますよ。

投資における「リスク」の分類と考え方

そもそもリスクってなんだ?

ハイリスク・ハイリターン、とか、ミドルリスク・ミドルリターンとか話してきましたが、そもそもリスクってなんでしょうか?

リスク=悪いもの

と捉えてしまう方が非常に多いのですが、

「不確実性」のことをリスクといいます。

リスクを考える上で考えるべきなのは「影響度」と「発生確率」の2つがあり、どちらかは高くても、どちらかは低いということが多くあります。

例えば「日本が破綻に直面し預金封鎖するかもしれない」というリスクは、影響度は著しく大きいですが発生確率は低い(と信じたい)ですよね。

逆に「明日、株価が下がるかもしれない」というリスクは影響度はそこまで大きくないかもしれないですが、発生確率はそれなりにあります。

「流動性リスク」を知って分散させよう

金融の世界では「流動性リスク」という言葉があります。

これは、現金化したいときにすぐに現金化できないかもしれないというリスクのことです。

例えば、こんな金融商品には流動性リスクがあります。

- 未公開株や取引量が著しく少ない商品(買い手がいないかもしれない)

- 価格変動が大きい商品(現金化したいときに価格が下がっていたら売りたくない)

- 生命保険など、早期解約だとマイナスになる商品

- 定期預金など現金化できる時期が決まっている商品

流動性リスクが高い、つまり、なかなか現金化できない投資ばかりにしてしまうと、いざというときの現金需要に応えることはできません。

流動性リスクがまったくないものは普通預金や現金です。

流動性リスクが中くらいのものとして、投資信託やAI投資があります。

現金化したいときにマイナスになっているとちょっと嫌ですが、すぐに現金化することができます。

市場を見ながら上がったところで現金化できれば良いですね。

流動性リスクが高いものが生命保険や年金です。

10年~20年と長い期間が経たないと、投資として有効な現金化はできません。

これらを自分自身の資金需要を考えながら適切にバランスしていくのが重要となります。

それをまとめると、

- 普通に生活していく上で必要な資金=現金や普通預金

- いざというときに必要かもしれない資金=投資信託やAI投資

- 老後や、10年以上先のライフイベント(出産や子育て、介護など)のために用意しておく資金=生命保険や年金

という投資の分散がとても重要になってきます。

【参考】怪しい投資の見極め方

通常の投資では、基本的に年利で6~8%を超えるものは存在しません。

また、一般人の我々に一攫千金ができるような投資の情報が回ってくることはまずありえません。

一攫千金を謳っている商品のほとんどは詐欺と考えても間違いないでしょう。

年利8%を超える金利の投資の話があれば、まずは疑ってかかって問題ないでしょう。

※1ヶ月限定、などであればそれを超える高金利が存在することもありますが、長期的に高金利が続くものはありません。

- 知人が誘われた話:アメリカ株で月利16%

- 知人が誘われた話:自動売買ソフトで月利○○%

- よくある話:未公開株

こういうものは、まず疑ってかかって間違いないでしょう。

残念ながらこの世界には「全員が等しくお金持ちになる方法」は存在しませんし、

「あなただけがお金持ちになる方法」を知っているとしても教えてくれる人はほぼ存在しません。

そこにいるのは、ただあなたを騙そうとしている詐欺師だけです。

未来と資産を守るために始める「守りの投資術」まとめ

いろいろと話してきましたが、まとめます。

老後資金や万が一の資金を準備しよう

未来を守るためには、未来の為に備える必要があります。

年金だけでは老後は安心できないですし、長い人生これからなにがあるかわかりません。

世界全体では物価は上がり続けるため、お金は置いておくだけでは価値が減っていくもの。

しっかりと、自分自身で準備をしていく意識が重要です。

複利の力を有効活用しよう

複利の力は偉大です。

年利5%で10年間運用することで1.62倍にもなります。

複利の世界では資産は指数関数的に増加していくため、出来るだけ早く初めて、できるだけ長く積み立てるのがコツ。

投資はお金持ちになってからするものではなく、小さくコツコツ初めてお金を増やすためのものです。

小さくても、すぐに始めることが重要です。

投資の商品、国、通貨を分散させよう

あなたの資産を守るためには商品、国、通貨を分散させましょう。

急に日本円の価値が下がるかもしれませんし、アメリカの経済が落ち込むかもしれません。

または、保険会社が潰れるかもしれません。

もちろん、そんなことがないように世界経済を頑張って動かしている方々がおり、預金保護などの保護制度が充実しているのは確かです。

でも、そんなリスクに備えるためにも投資の分散は重要です。

少なくとも「商品」「国」「通貨」は複数に分散しておきたいところ。

今すぐ始めたい投資はこれだ!

AI投資(ロボアドバイザー)は間違いなく今すぐ始める価値があります。

投資先の選定などはすべて自動で行ってくれて、それでいて投資先の国や商品を分散させることができるので、忙しい私達には最適の投資です。

節税の観点では小規模企業共済やつみたてNISA、iDeCoの活用も良いでしょう。

特に、小規模企業共済は対象者であれば加入したほうが良いです。

つみたてNISAやiDeCoはAI投資に比べると自分で投資対象を選ばなければならないのでちょっとだけ難易度とリスクが上がりますが、基本的にアメリカや全世界に対するインデックス投資をしておけばとりあえずは間違いないでしょう。

長期的な投資であれば、香港の生命保険が有効です。

できれば短くても20年は運用しておくことで、2倍以上に増える可能性があります。

流動性リスクは高いので余剰資金でやることを忘れないようにしてくださいね。

余剰資金があるのに投資をしていない、というのはとてももったいないことです。

迷ったら、いつでも引き出せるAI投資にとりあえずツッコむのをおすすめします。